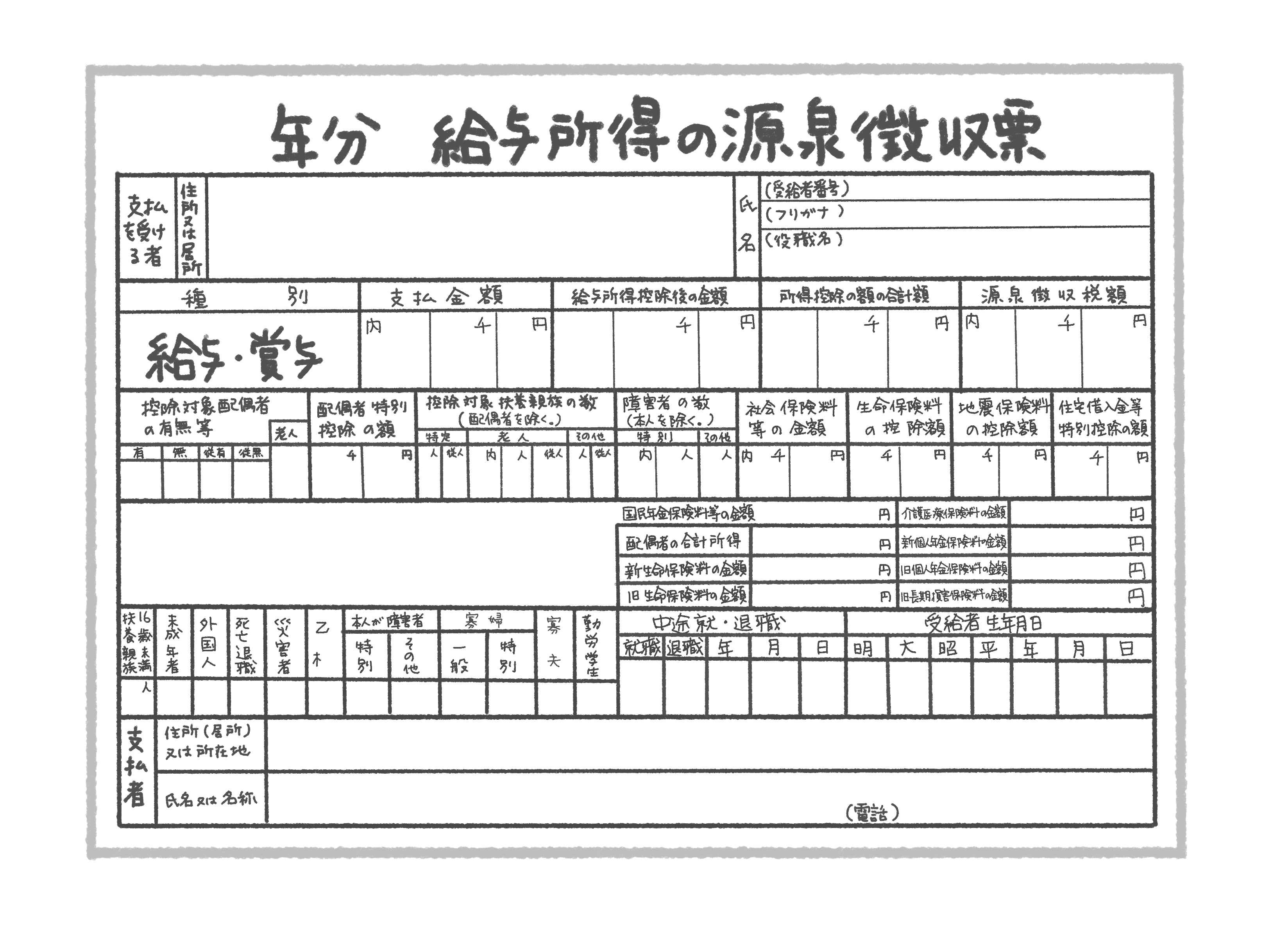

IT系関連の仕事がフリーランスに業務委託される場合、その大半は個人事業主との間で交わされる請負契約という形となるため、そこで生じる報酬にかかる所得税は個人事業主側が確定申告して納付しなければなりません。事業所として申請されている法人に対して業務委託される場合もこれと同様で、委託元から受ける報酬から確定申告する必要があります。一方で、人口としてはかなり絞られますが、フリーランスの業務委託でも、その報酬に対する所得税を委託元が源泉から徴収しておかなければならないケースが存在します。まず、フリーランスであっても社員と同じ雇用扱いで業務を担わせる場合です。また、システム設計やデザイン業務を個人事業主に担当させる場合についても、その報酬については所得税が源泉徴収されなければなりません。このケースでは、さらにその人口が稀少であることが一般的ですが、設計やデザインした部分に対する報酬のみに対しての源泉徴収が基本とされているため、委託元には相当な事務的負担がかかってしまいます。この負担を取り除きたい場合、事前にその報酬全てに対して所得税を源泉から徴収するという契約を取り交わしておくといった対処が求められますが、一方で個人事業主側が経費として支払った金額にかかる消費税なども委託元の経費として一括申告ができるようになるため、節税のメリットもあります。しかし、源泉徴収される個人事業主は人口が必ずしも多くないため、大幅な節税対策として利用することは難しいという点には注意しておきましょう。経理や決算、税金計算など個人事業主として働く限り、避けては通れません。こちらのサイトに、源泉徴収に関してフリーランス向けの源泉徴収の知識や実務テクニックについてまとめてありましたので、参考になるのではないでしょうか。